Кредитная карта как эффективный финансовый механизм

В 2014 году эксперты отмечают, что российский рынок кредитных карт переживает не самые лучшие времена. Сегодня темпы его роста составляют всего 25%, что по сравнению с предыдущими годами является самым низким показателем.

В качестве основной причины замедления экономисты, в первую очередь, называют ужесточение требований Центробанка относительно величины капитала банковских учреждений. Второй фактор – стремительно растущее количество должников и суммарная величина задолженности. На сегодняшний день последний показатель превысил 100 млрд. рублей. Прогнозируют, что в нынешнем году сумма задолженности не только не уменьшится, но возрастет почти на 20%. Регионами с самыми высокими показателями по количеству должников являются Москва, Петербург и Краснодарский край.

Перспективы развития рынка кредитных карт в 2014 году

Как отмечает вице-президент Ассоциации региональных банков г-н Хандруев, сами по себе кредитные карты не приносят проблем ни банкам, ни своим владельцам. Ведь зачастую в комплекте с кредиткой банк предоставляет клиентам также эффективные инструменты для управления своими финансовыми счетами.

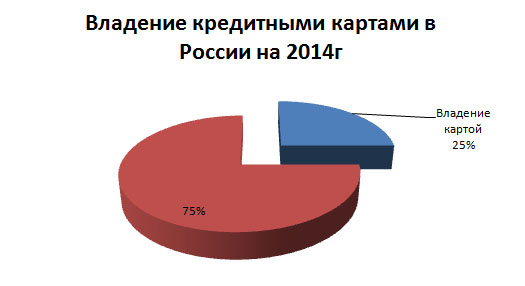

Сегодня кредитными карточками владеют практически 25% российского населения. В целом денежный оборот рынка кредитных карт в стране достиг 995 млрд. рублей, что составляет десятую часть от совокупного количества кредитов, выданных физлицам. Из всего вышесказанного можно сделать вывод, что кредитные карты пользуются спросом у населения. Другое дело, что это не отменяет проблему растущей задолженности.

Зачастую рядовой пользователь кредитной карты не умеет грамотно оценить свою платежеспособность. В результате, когда приходит время выполнять взятые перед банком обязательства, то есть внести платеж, оказывается, что нужной суммы у клиента нет. В связи с этим обстоятельством Центробанк планирует ввести дополнительное резервирование средств по кредитным картам.

Чтобы сделать проблему задолженностей менее острой банки, в первую очередь, должны более тщательно анализировать финансовое состояние и платежеспособность заемщика. Во-вторых, банковские учреждения в кредитном плане должны умерить свои аппетиты. Но главное, что должен понять клиент банка, желающий оформить кредитную карту, то, что кредитка не является способом решения всех проблем. Это достаточно эффективный финансовый инструмент, но пользоваться им нужно умело.

Банки всегда заинтересованы в новых клиентах, поэтому активно предлагают всем оформлять кредитки. Однако воспользоваться данной услугой или отказаться от нее каждый должен решать самостоятельно.

Задолженность по кредитам физических лиц значительнее всего выросла в Чеченской Республике – более чем в 2 раза. Уменьшения объемов задолженности не отмечается ни в одном регионе. В 66% регионов рост этого показателя превысил средний по стране, в 16% регионов рост превысил 50%.

Идёт загрузка...

Идёт загрузка...